This is a bilingual website

Nel dibattito sulle dinamiche dell’eurozona e sulla sostenibilità del debito pubblico italiano, è essenziale comprendere che il potere delle banche centrali, in particolare della Banca Centrale Europea (BCE), è strutturalmente asimmetrico: la BCE può agire efficacemente nel calmierare i mercati e abbassare gli spread attraverso l’acquisto di titoli di Stato, ma non può farli salire artificialmente qualora le condizioni economiche di un Paese risultino solide. Questo limite è determinato da vincoli reali che vanno oltre la politica monetaria.

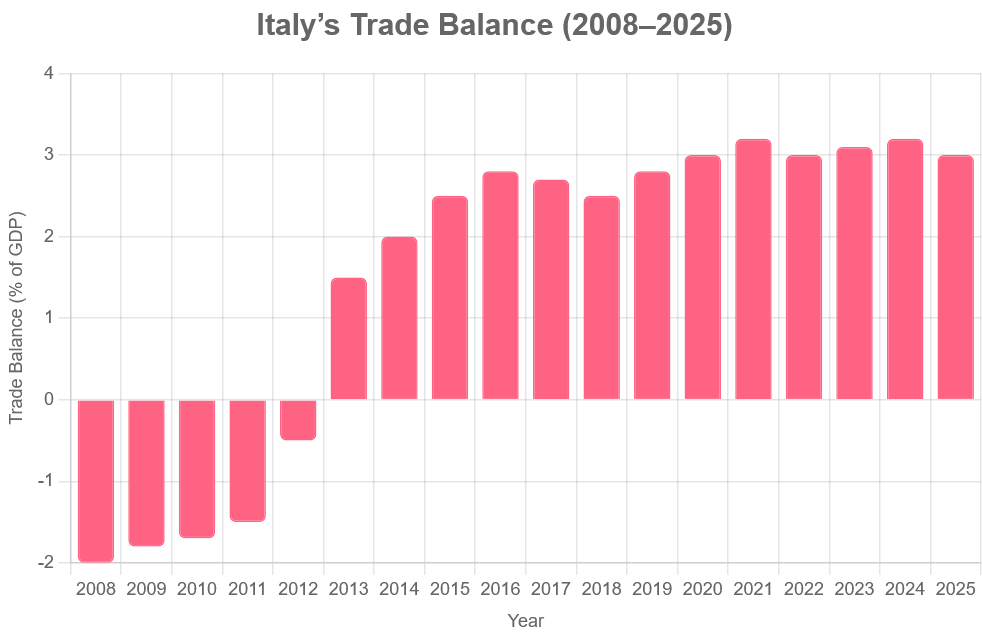

Un esempio concreto si ebbe nel 2011, quando il governo Berlusconi fu travolto da una tempesta finanziaria causata dall’intreccio di fattori interni e internazionali. L’Italia presentava allora un deficit strutturale della bilancia commerciale, cioè un saldo negativo tra esportazioni e importazioni. Questo implicava un deflusso netto di capitali, dato che il Paese spendeva all’estero più di quanto incassasse dall’estero. Tale squilibrio era aggravato dal fatto che l’euro – una moneta forte concepita per economie ad alta produttività – risultava sopravvalutato rispetto alla competitività dell’economia italiana.

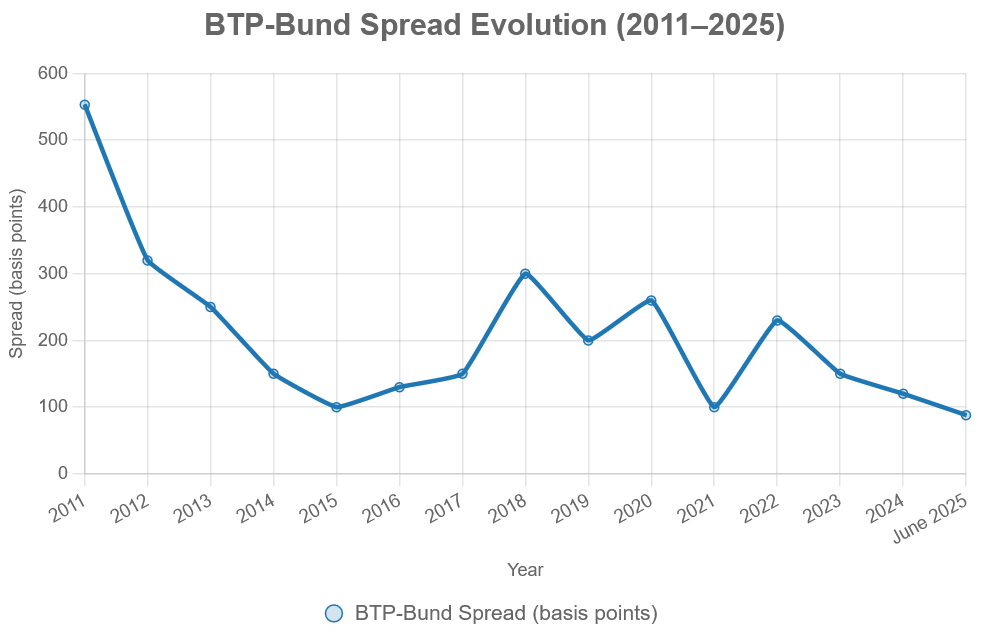

L’annuncio della ristrutturazione del debito greco con coinvolgimento del settore privato (PSI – Private Sector Involvement), avvenuto nel corso del 2011, scatenò nei mercati il timore che anche l’Italia potesse intraprendere la stessa strada. La reazione fu una fuga di capitali e il conseguente crollo della domanda di BTP (Buoni del Tesoro Poliennali), i titoli di Stato italiani. Lo spread con i Bund tedeschi – indicatore del rischio Paese – salì rapidamente a 500 punti base, un livello considerato insostenibile. Il governo cadde a novembre 2011, sotto la pressione dei mercati e delle istituzioni europee.

Il nuovo governo tecnico guidato da Mario Monti adottò politiche di austerità fiscale, con l’obiettivo di rassicurare i mercati e ridurre il disavanzo. Queste politiche – tipiche della visione ordoliberale dominante nell’Unione Europea – produssero effetti ambivalenti: da un lato migliorarono la bilancia commerciale, soprattutto per via della contrazione delle importazioni causata dalla recessione interna; dall’altro lato, compromisero gravemente la domanda aggregata. Il PIL calò, la disoccupazione aumentò, e l’Italia tornò in recessione nel biennio 2012-2013. Nonostante il risanamento esteriore, i capitali continuarono a fuggire e lo spread tornò a livelli elevati.

La svolta avvenne nel luglio 2012, con le celebri parole di Mario Draghi: “Whatever it takes to preserve the euro”. Con quella frase, la BCE segnalò al mercato la disponibilità a intervenire in modo illimitato per sostenere i titoli sovrani degli Stati membri. Lo spread italiano scese in modo drastico, e negli anni successivi la BCE iniziò una stagione prolungata di acquisti di titoli di Stato, culminata con il programma di Quantitative Easing (QE) dal 2015 in avanti.

Una particolare anomalia si è verificata nel 2018, con l’insediamento del governo “gialloverde” (coalizione tra Lega e Movimento 5 Stelle): la BCE interruppe gli acquisti regolari di BTP, nonostante non vi fossero segnali macroeconomici particolarmente peggiorativi. Lo spread risalì a 300 punti, ma – contrariamente a quanto avvenuto nel 2011 – non poté salire oltre. La ragione era chiara: nel frattempo, proprio a causa dell’austerità precedente, l’Italia aveva registrato un cambiamento strutturale della bilancia commerciale, passando da deficit a surplus. Il Paese, cioè, esportava più di quanto importasse, e questo generava un afflusso netto di capitali.

Questa condizione, combinata con l’assenza di una crisi bancaria o valutaria, rendeva inefficace qualunque strategia volta ad alzare artificialmente il rischio percepito. Draghi, pur non acquistando più BTP, non poteva più colpire l’Italia con lo spread: mancavano le condizioni oggettive per farlo.

Nel 2025, il quadro appare ancora più favorevole. L’Italia mantiene un surplus commerciale solido e continuo, mentre Francia e Germania – due Paesi centrali dell’eurozona – affrontano una fase di debolezza economica, rallentamento della produzione industriale e tensioni sui conti pubblici. Questa inversione dei rapporti di forza rende il nostro Paese più attrattivo per i capitali internazionali. Nonostante l’assenza di acquisti da parte della BCE, lo spread tra BTP e Bund è sceso sotto i 100 punti, e a giugno 2025 lo spread Italia-Francia è inferiore a 20 punti base. Un confronto impietoso con il 2021-2022, quando lo spread con la Francia superava anche i 200 punti.

In aggiunta, una moderata inflazione (attorno all’1,7% annuo secondo i dati ISTAT di giugno 2025) ha spinto i risparmiatori italiani a tornare a investire nei titoli di Stato, che oggi offrono rendimenti reali più appetibili dopo anni di tassi nominali prossimi allo zero.

In questo contesto, qualunque tentativo da parte della BCE di penalizzare l’Italia, ad esempio vendendo soltanto titoli italiani, sarebbe facilmente identificabile come un atto politico e non tecnico. E sarebbe inutile: il mercato acquisterebbe comunque i BTP, attratto dai fondamentali macroeconomici solidi.

Questa dinamica mette in luce con chiarezza un principio cardine della macroeconomia monetaria: il potere delle banche centrali è asimmetrico. Possono creare moneta e acquistare titoli – e quindi ridurre gli spread – ma non possono farli salire se non c’è un deterioramento reale dei fondamentali. Lo stesso vale per il tasso di cambio: una banca centrale può facilmente svalutare la propria moneta, ma non può mantenerla rivalutata artificialmente per lungo tempo, perché le riserve valutarie da usare per comprare la propria valuta sono finite. Questo principio è ben noto agli operatori di mercato, anche se spesso è ignorato nel discorso pubblico e giornalistico.

Se uno Stato – come l’Italia oggi – ha un surplus commerciale strutturale, allora per forza di cose tende ad attirare capitali. E con l’afflusso di capitali, i rendimenti dei titoli si abbassano, lo spread si restringe e la moneta tende a rivalutarsi. È l’economia reale che detta le regole, non le opinioni o le minacce istituzionali.

Nel 2011 l’Italia, non avendo sovranità monetaria né un posizionamento economico solido all’interno dell’euro, era vulnerabile, esposta a ogni tipo di speculazione. Oggi la situazione è diversa: l’avanzo commerciale protegge il Paese, e la BCE non ha più la possibilità di usare gli spread come leva di pressione. Piuttosto, il sistema sta beneficiando della debolezza altrui, approfittando del differenziale positivo per risparmiare sugli interessi e rafforzare il bilancio pubblico.

In conclusione, oggi la BCE vorrebbe mettere in difficolta’ il nostro paese tramite l’innalzamento dello spread per costringerci ad accettare alcuni suoi ricatti, come il MES per esempio, ma non puo’ piu’ farlo poiche’ i fondamentali macroeconomici sono cambiati a nostro favore.